КАК БУРНЫЙ РОСТ МАРКЕТПЛЕЙСОВ УГРОЖАЕТ ЛОГИСТИЧЕСКИМ КОМПАНИЯМ

Рост оборота маркетплейсов побуждает их развивать собственную логистику, порой посягая на бизнес клас-сических транспортно-экспедиционных компаний.

Пока основной приток клиентуры логистике площадок обеспечивают мелкие и средние селлеры с массовым товаром, тогда как продавцы штучной и дорогой про-дукции предпочитают смешанные схемы. Маркетплейсам пророчат усиление позиций в сегментах доставки товаров с большой вероятностью возврата, ключевую нишу в логистике «последней мили» и C2C-доставке.

Кто повезет продавца

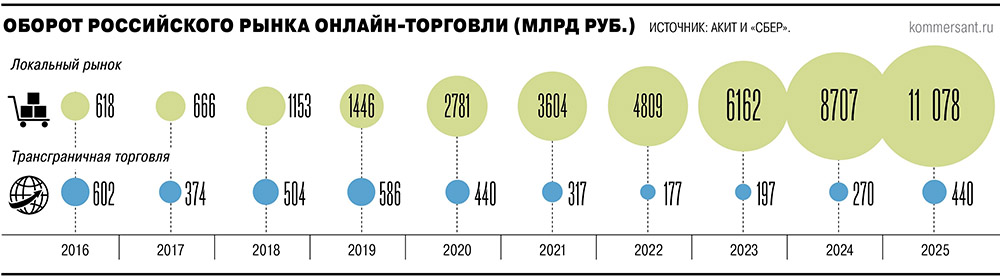

Объем e-commerce в России, по данным Ассоциации компаний интернет-торговли (АКИТ), вырос в 2025 году на 28%, до 11,5 трлн руб. С его ростом развивается оборот маркетплейсов и усложняется их собственная ло-гистика, неизбежно вступая в конкуренцию с услугами традиционных транспортно-логистических компаний. По словам замгендиректора ПЭК Андрея Мякина, доля логистических операторов в объеме посылок e-commerce снизилась за 7 лет в 6,5 раза. По данным Data Insight, в 2018 году их доля оценивалась в 34% (без учета «Почты России») при общем объеме рынка 350 млн посылок, рассказывает он. А по итогам 2025 года, объем посылок e-commerce составил 7,7 млрд, суммарная доля служб доставки из топ-5 и др. логистических компаний — 5,2%. Однако при этом, отмечает г-н Мякин, сокращения реальных доходов транспортно-логис-тических компаний в сегменте e-commerce не наблюдается.

Тенденция к перетоку логистических объемов B2C-сегмента в сторону маркетплейсов — объективная реаль-ность последних нескольких лет, говорит коммерческий директор DPD в России Наталия Плетнева: «Онлайн-площадки действительно существенно потеснили традиционных перевозчиков». Замгендиректора по логистике NC Logistic Артем Васканян отмечает, что эта тенденция особенно заметна в сегментах одежды и других простых категорий с высокой вероятностью возврата.

Значительную часть продавцов, работающих на маркетплейсах, составляет малый и средний бизнес, для ко-торого, рассказывает замгендиректора Dalli по коммерции Екатерина Анциферова, формат «одного окна» позволяет закрыть сразу весь набор задач от размещения товара до доставки и возвратов без необходимос-ти инвестировать в складскую и транспортную инфраструктуру. Помимо этого маркетплейсы консолидируют заказы от большого числа продавцов, что снижает стоимость логистики в пересчете на одну отправку.

В зависимости от сорта

Вместе с тем к маркетплейсам уходит лишь определенный тип поставщиков: часть постоянных собеседни-ков “Ъ” на традиционном транспортном рынке вообще не взаимодействует с маркетплейсами и не имеет с ними общих клиентов. Замгендиректора по развитию ГК «Деловые линии» Дмитрий Хрущалев говорит, что не наблюдает массового перетока клиентов к маркетплейсам. Формат «одного окна» действительно востре-

бован, поясняет он, но в этой роли могут выступать и транспортные компании. «На практике часто исполь-зуется комбинация моделей: для самых ликвидных товаров с предсказуемым спросом выбирают модель FBO (Fulfillment by Operator), при которой хранение, сборка и доставка "последней мили" осуществляется онлайн-платформой,— говорит он.— Для остального ассортимента — FBS (Fulfillment by Seller), когда маркетплейс работает как рекламная площадка, место продажи, и доставляет "последнюю милю", или DBS (Delivery by Seller), когда площадка выступает только как витрина, а логистику селлер берет на себя или передает оператору».

Директор по развитию фулфилмент-оператора «Бета ПРО» Артем Смирнов поясняет, что FBO обеспечивает скорость, широкую географию продаж, влияет на ранжирование карточек товаров, часто дает преимущест-во в стоимости логистики. «При этом регулярно страдает качество упаковки и товарного вида, а система штрафов и постоянно меняющиеся правила маркетплейсов приводят к снижению и непредсказуемости маржинальности,— рассказывает он. — Эта модель подходит продавцам массового высокооборачиваемого товара в средней и низкой ценовой категории, а также небольшим селлерам, которые не имеют достаточно компетенций или ресурсов для выстраивания собственной логистики. Такая группа продавцов является самой многочисленной».

При этом с точки зрения объема продаж значительно более весома доля известных брендов, крупных сел-леров, продавцов премиальных товаров и определенных категорий (хрупкие товары, подарки, товары для хобби и так далее). «Для них полный переход на логистику маркетплейса невозможен не только сейчас, но и в ближайшем будущем,— говорит Артем Смирнов.— Они работают по модели FBS или совмещают ее с FBO. Прежде всего, это связано с ответственностью за качество и внешний вид продукции, поддержкой ре-путации бренда». По словам господина Смирнова, маркетплейсы не могут на 100% обеспечить качество и надежность складской обработки товара, а обработка возвратов силами площадки часто приводит к тому, что следующие покупатели получают заказ в поврежденной или непрезентабельной упаковке.

Директор по развитию бизнеса FM Logistic в России Алексей Мисаилов отмечает, что логистика маркетплей-сов настроена на принцип масштабирования, где по всем категориям есть четкие параметры упаковки, мар-кировки и так далее. «А вот именно подготовкой к продаже на маркетплейсах они заниматься не хотят, по-тому что это индивидуальный подход к каждому из селлеров,— рассказывает он.— Именно поэтому с ростом продаж через маркетплейсы растет бизнес у логистических компаний, кто работает в сегменте подготовки заказов для селлеров».

Фактор белизны

Источник “Ъ” в крупном экспедиторе говорит, что не последний вклад в прирост клиентуры логистики мар-кетплейсов внесли селлеры, вынужденные отказаться от карго-схем (серого ввоза), массированный натиск на которые российские власти повели в конце 2025 года (см. “Ъ” от 31 октября 2025 года). Гендиректор «Транссертико» Александр Соболев говорит о борьбе с серым импортом как о важном факторе в пользу пе-ретока логистики к маркетплейсам. «Все многочисленные "новые" импортеры, которые ранее использовали серые схемы, вынуждены ввозить свою продукцию официально,— рассказывает он.— Да, для них это неп-ривычно, сложно, больно, и, в общем, они банально не умеют этим заниматься, но им придется перейти на белые рельсы». В этой ситуации именно маркетплейсам проще всего предоставить свой сервис логистики и таможенного оформления «под ключ», отмечает он. «Также и самому государству удобно идти на партнер-ство с маркетплейсами,— поясняет он.— У госорганов появляется четко определенная и понятная структура, с которой всегда можно спросить за достоверность качества импортируемых товаров, поставок и собирае-мость таможенных платежей в бюджет».

Последние изменения в государственном регулировании действительно серьезно повлияли на рынок карго-перевозок, вызывая повышенное внимание продавцов к услугам маркетплейсов, отмечает руководитель отдела продаж направления e-commerce «Курьер Сервис Экспресс» Виталий Пашкович. «Проблемы с оформлением таможенных документов и увеличением бюрократических барьеров увеличивают издержки и риски для бизнеса,— поясняет он.— В то же время логистика на маркетплейсах становится привлекательнее». Усиление контроля над карго-перевозками со стороны государства стимулирует кратковременный рост активности маркетплейсов, согласен и Виталий Пашкович.

Денежный вопрос

Однако нередко притоку клиентов мешает цена. «Условия работы маркетплейсов подвержены изменени-ям: ставки на хранение и логистику постоянно и существенно растут, увеличиваются и комиссии за прода-жу»,— говорит Виталий Пашкович. Андрей Мякин отмечает, что, по информации Ассоциации представите-лей электронной торговли, комиссии крупнейших маркетплейсов для селлеров с 2023 по 2025 год выросли на 58–63%, стоимость их логистических услуг — на 33–89%. Совокупная стоимость услуг маркетплейса не-редко очень сильно снижает маржу продавца, говорит Наталия Плетнева. «Мы видим, что многие селлеры все активнее задумываются о развитии собственного e-com-канала,— отмечает она.— И речь идет, в том числе, о вполне известных брендах».

Также с августа прошлого года, сообщает Андрей Мякин, увеличились и сроки обработки товара. «Сейчас селлеры в некоторых случаях ждут выгрузки со складов маркетплейсов до 5 дней, в то время как год назад этот показатель не превышал 2 суток,— рассказывает он.— Поэтому селлеры все чаще распределяют отп-равления между складами торговых онлайн-платформ в регионах или переходят на площадки логистичес-ких операторов». На конец I квартала 2026 г., по оценкам господина Мякина, спрос на работу по модели DBS вырос на 18% год к году.

Маркетплейс на колесах

Трансформацию собственной логистики маркетплейсов видно на примере селлеров Wildberries, рассказы-вает коммерческий директор AKFA Алексей Чернышев. По его словам, раньше одной из главных логистичес-ких задач поставщиков было грамотное распределение товаров по складам Wildberries по времени и геог-рафии. Сверхзадача сводилась к сортировке товара с учетом прогноза выкупа, стоимости приемки в каждом

распределительном центре, расходов на доставку и так далее. В прошлом году, продолжает г-н Чернышев, большинство селлеров уже имело «индивидуальные условия»: фиксированную ставку комиссии, включа-ющую расходы на логистику и хранение. Таким образом часть «головной боли» по управлению запасами взяла на себя Wildberries, заключает он.

По словам президента АКИТ Артема Соколова, в ряде регионов, в том числе на Дальнем Востоке, Сибири, Северном Кавказе, Калининграде, рост оборота интернет-торговли превышает общероссийские показатели, поскольку ускоряется доставка — к готовой инфраструктуре подключается локальный бизнес, в их числе и местные курьерские службы. «Логистические возможности маркетплейса охотно используют продавцы»,— говорит он, указывая, что часто маркетплейсы для доставки используют и партнерские связи — «Почты России», 5Post или «Магнит Пост». То есть при общей высокой конкуренции отчетливо проявляется процесс коллаборации, резюмирует г-н Соколов.

В Ozon говорят, что предлагают продавцам разные модели сотрудничества, при этом доля продавцов, кото-рые выбирают модель FBO, стабильно растет, а с 2024 г. таких предпринимателей большинство. В 2025 г. Ozon запустил сервис «Ozon Логистика», рассказывают в компании, дающий продавцам доступ к его логис-тической сети (53 фулфилмент-центра и более 150 хабов доставки площадью свыше 5 млн кв. м по полу) и позволяющий расширить географию продаж за счет выхода в регионы, куда они не доставляют заказы само-стоятельно, ускорить доставку и повысить товарооборот.

В «Яндекс.Маркет» “Ъ” рассказали, что в ответ на запрос рынка запустили сервис «Фулфилмент» для внеш-них интернет-магазинов, а также продавцов, работающих на др. маркетплейсах. «Он даст предпринимате-лям доступ к логистической инфраструктуре компании по всей стране,— говорят там.— Сервис оказывает услуги от приемки и хранения товаров до обработки брака и утилизации».

В Wildberries говорят, что большинство продавцов на площадке полагаются на логистическую инфраструкту-ру маркетплейса, а значительная доля продавцов комбинирует сервисы компании с услугами логистических операторов. Там подчеркивают, что рассматривают логистические компании как стратегических партнеров, одновременно инвестируя в развитие собственного автопарка и инфраструктуры. «В частности, за прошлый год было добавлено более 30 новых транзитных направлений, и на сегодняшний день их общее количество превышает 60»,— говорят в компании.

По лучшим образцам

Екатерина Анциферова говорит, что международная практика показывает похожие тенденции. «Amazon и AliExpress также развивают собственные логистические сети,— рассказывает она.— В частности, по модели FBA (Fulfillment by Amazon) работают более 50% независимых продавцов площадки. У AliExpress аналогич-ную роль играет логистическая сеть Cainiao, которая действует и на территории России. Она объединяет соб-ственные логистические мощности и ресурсы партнеров. Но классическая логистика за рубежом не исчезла. Крупные международные компании продолжают играть ключевую роль в B2B-перевозках, кроссбордер-ло-гистике, омниканальных продажах и обслуживании собственных интернет-магазинов брендов».

Глава АПЭТ Алексей Москаленко о логистическом поведении селлеров: «О конкуренции между зарубежны-ми маркетплейсами и логистическими компаниями говорить сложно, считает Андрей Мякин, онлайн-пло-щадки активно сотрудничают с операторами, преимущественно с доверенными. «Например,— рассказыва-ет он.— около 50% перевозок Amazon организуют UPS и DHL, работающие в формате "white label",— то есть доставка выполняется партнерами под брендом и на условиях площадки-заказчика. В ближайшие 2-3 года переход на такую модель работы возможен и на российском рынке».

Самостоятельность против аутсорсинга

Развитие логистических сервисов маркетплейсов не означает полного перераспределения всего рынка дос-тавки e-commerce в их пользу, считает Екатерина Анциферова. «Часть продавцов ориентирована на экосис-тему маркетплейсов и использует ее инфраструктуру для массовых продаж. В то же время остается сущест-венный сегмент брендов, которые развивают собственные интернет-магазины, омниканальные модели и прямую коммуникацию с покупателями»,— говорит она.

По мнению Артема Васканяна, по мере развития сети пунктов выдачи заказов (ПВЗ) маркетплейсы могут занять ключевую нишу в логистике «последней мили» и C2C-доставке, что даст им возможность формиро-вать цены в этих сегментах. Уже запущены программы, позволяющие отправлять личные посылки через ПВЗ, в крупных городах доставка «последней мили» постепенно уступает место ПВЗ, и эту модель будут ис-пользовать и классические логистические компании, говорит он. Г-н Васканян добавляет, что развитие тех-нологий, в частности сервисов виртуальной примерки, открывает уникальные возможности для маркетп-лейсов: собирая данные о покупках и предпочтениях пользователей, они создают виртуальные профили, которые позволяют предсказывать потребности и предлагать релевантные товары еще до совершения покупки. «Такую информацию можно использовать для оптимизации не только маркетинга, но и логисти-ки,— поясняет он.— В совокупности это существенно ограничивает возможности мелких перевозчиков и операторов». Традиционные логистические компании, в свою очередь, будут вынуждены усиливать направ-ление e-commerce и предлагать сопоставимый уровень цифровых сервисов, указывает Артем Васканян.

Как считает Артем Смирнов, соотношение использования собственной логистики и услуг маркетплейсов все же не будет кардинально меняться в сторону последних. «В Москве и области мы не видим выраженного роста спроса на чистую модель FBO,— говорит он.— Скорее речь идет о его незначительном повышении, связанном с ротацией или небольшим увеличением количества мелких селлеров. В структуре спроса нашей компании мы, напротив, фиксируем снижение доли запросов на FBO и рост интереса к комбинированию моделей». Если в 2023 году доля запросов на FBO составляла в среднем 65% спроса, то в 2025-м снизилась до 45%, подчеркивает господин Смирнов. «Это еще раз подтверждает тенденцию со стороны крупных и средних игроков рынка к переходу от торговли только на маркетплейсах к омниканальной модели продаж, собственным каналам сбыта и комбинированной логистике»,— отмечает он.

Источник – https://www.kommersant.ru/doc/8590703?nav_id=chapter5